Blog

Renting: ¿Qué es, cómo funciona y realmente interesa?

Cada vez más empresas, y también particulares, se preguntan si el renting es la mejor fórmula para disfrutar de un vehículo, una máquina o cualquier otro activo sin tener que comprarlo. La respuesta corta: depende de tu situación. La respuesta larga es este artículo. "El renting no es un gasto; es una herramienta financiera que, bien usada, puede mejorar la liquidez y la fiscalidad de tu empresa de forma notable." Si eres autónomo o empresa y necesitas un producto actualizado, con costes predecibles y ventajas fiscales, el renting casi siempre interesa. Si eres particular y valoras la flexibilidad sobre la propiedad, también puede ser una opción atractiva. Sigue leyendo para entender exactamente por qué (y cuándo no).

¿Qué es el renting?

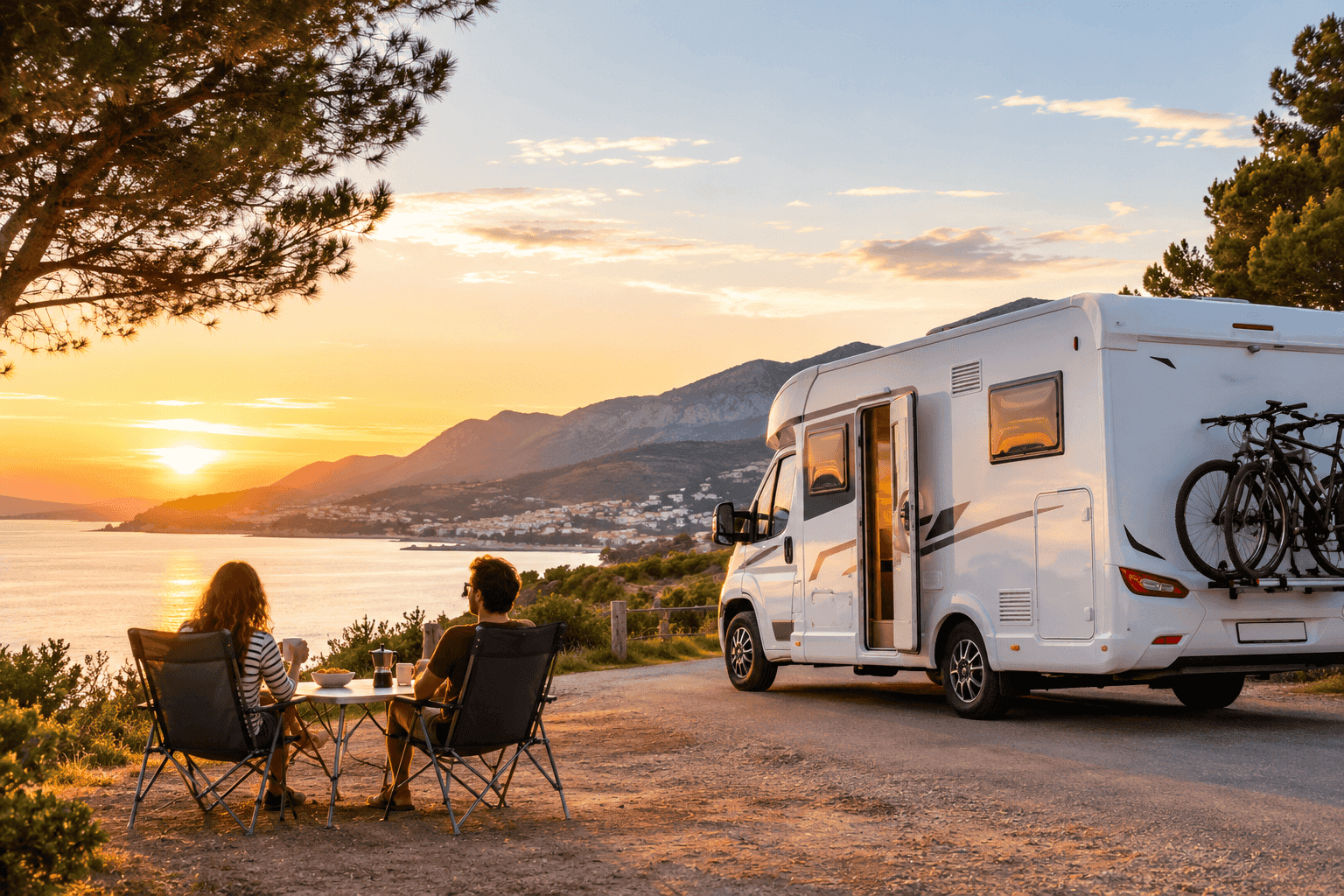

El renting es un contrato de alquiler a largo plazo —normalmente entre 12 y 60 meses— mediante el cual una empresa financiera (la arrendadora) cede el uso de un bien a un cliente (empresa o particular) a cambio de una cuota mensual fija. A diferencia del leasing, en el renting el objetivo no es la compra del activo al final del contrato, sino su uso y disfrute sin los problemas de la propiedad. La cuota puede incluir mantenimiento, seguro, impuestos y asistencia en carretera, lo que convierte el gasto en perfectamente predecible.

Aunque el renting de coches es el producto más conocido, el modelo se aplica igualmente a maquinaria industrial, equipos informáticos, furgonetas o mobiliario de oficina.

En una frase: el renting te da acceso a un producto nuevo, asegurado y mantenido, pagando una cuota mensual —sin entrada y sin preocuparte por su depreciación.

¿Cómo funciona el renting?

El proceso es sencillo:

- Eliges el producto que necesitas (coche, furgoneta, maquinaria…) y las condiciones del contrato: plazo, kilometraje anual y servicios incluidos.

- La empresa de renting adquiere el bien y te lo cede en uso desde el primer día, generalmente sin necesidad de entrada inicial.

- Pagas una cuota fija mensual que cubre el alquiler y los servicios pactados (seguro, mantenimiento, ITV, etc.).

- Al finalizar el contrato tienes tres opciones: renovar con un producto más nuevo, comprar el vehículo a valor residual de mercado, o devolver el bien sin más compromisos.

Actualmente en España operan compañías especializadas como Arval, Northgate, ALD Automotive (Ayvens), Revel Renting o Renting Finders, además de la banca tradicional a través de productos como renting CaixaBank o renting Santander.

Ventajas del renting

El renting ha ganado popularidad en España precisamente porque su propuesta de valor es muy difícil de ignorar, especialmente para empresas y autónomos.

Cero inversión inicial

No se requiere desembolso inicial para acceder al producto. Esto preserva la liquidez de la empresa para otras inversiones estratégicas o para hacer frente a imprevistos.

Cuota fija y control del presupuesto

Al conocer de antemano el coste mensual exacto, la gestión financiera se simplifica notablemente. No hay sorpresas por reparaciones ni por la fluctuación del valor del vehículo.

Ventajas fiscales para empresas y autónomos

Este es, quizás, el argumento más potente para el tejido empresarial español. El renting ofrece una doble ventaja fiscal:

- Deducción del 100 % del IVA de cada cuota (siempre que el uso sea empresarial).

- La cuota completa se computa como gasto operativo, deducible en el Impuesto de Sociedades o en el IRPF del autónomo. A diferencia de la compra, no hay amortización parcial: el gasto es total e inmediato.

Esto equivale a que Hacienda sufrague una parte significativa de la cuota mensual.

No computa como deuda en el balance

El renting es un gasto operativo, no una deuda financiera. No deteriora los ratios de endeudamiento de la empresa, facilitando el acceso a financiación bancaria adicional cuando se necesite. Tampoco figura en el CIRBE.

Siempre con el producto más actualizado

Al renovar el contrato, accedes automáticamente a la última tecnología disponible: vehículos más eficientes, maquinaria más moderna, equipos con mayor rendimiento. La obsolescencia tecnológica desaparece.

Sin riesgo de depreciación

La pérdida de valor del activo es un problema del propietario: la empresa de renting. Tú usas, no posees, y por tanto no pierdes dinero por la depreciación.

Inconvenientes a tener en cuenta

El renting no es perfecto para todos los perfiles. Hay situaciones en que puede no ser la mejor opción:

- No acumulas patrimonio. Al final del contrato, salvo que ejerzas la opción de compra, no tienes nada en propiedad. Si tu objetivo es construir un activo empresarial, la compra directa o el leasing financiero pueden tener más sentido.

- Penalizaciones por kilometraje. En el renting de coches, exceder los kilómetros pactados puede encarecer significativamente el coste final. Es fundamental dimensionar bien el contrato desde el inicio.

- Resolución anticipada. Cancelar el contrato antes del vencimiento suele implicar penalizaciones. Si tu actividad es muy estacional o incierta, evalúa bien el plazo que contratas.

Renting para particulares

El renting para particulares ha crecido de forma notable. La mala noticia: las ventajas fiscales son exclusivas de empresas y autónomos. Un particular no puede deducirse el IVA ni contabilizar la cuota como gasto.

La buena noticia: el particular sigue beneficiándose del resto de ventajas —sin entrada, cuota fija, mantenimiento incluido, sin depreciación— y accede a vehículos de gama superior a los que podría permitirse en compra directa con la misma mensualidad. ¿Cuándo interesa el renting a un particular? Cuando valoras más el uso que la propiedad, cuando no quieres preocuparte del mantenimiento, y cuando prefieres una cuota fija mensual frente a la incertidumbre de poseer un vehículo.

Renting para empresas

Para autónomos, pymes y grandes empresas, el renting es, en la mayoría de los casos, la fórmula más eficiente de acceder a vehículos, maquinaria y tecnología. La combinación de deducibilidad fiscal, ausencia de deuda en balance y coste predecible lo convierte en un instrumento difícil de batir.

Renting sin entrada: ¿es posible?

Sí, el renting sin entrada es el modelo estándar del sector. A diferencia del leasing o la compra a plazos, el renting no requiere que el cliente aporte un porcentaje del precio del bien como pago inicial. La empresa de renting financia el 100 % del valor del activo y lo recupera a través de las cuotas mensuales, más los servicios asociados. Por eso las cuotas de renting son algo superiores a las de un simple crédito de compra, pero incluyen todos los gastos del ciclo de vida del producto.

Renting vs. leasing: diferencias clave

Aunque ambos son fórmulas de financiación alternativa a la compra, tienen diferencias importantes:

En términos generales: el renting es más adecuado cuando quieres simplicidad, previsibilidad y no te importa no quedarte con el activo. El leasing encaja mejor cuando tienes intención clara de compra y quieres financiarlo con beneficio de opción de compra.

En términos generales: el renting es más adecuado cuando quieres simplicidad, previsibilidad y no te importa no quedarte con el activo. El leasing encaja mejor cuando tienes intención clara de compra y quieres financiarlo con beneficio de opción de compra.

Preguntas frecuentes

¿El renting de coches baratos es de peor calidad?

No necesariamente. El término hace referencia a contratos con cuotas más asequibles, ya sea por menor gama del vehículo, mayor plazo o menor kilometraje. La calidad del servicio depende de la empresa de renting, no del precio.

¿Puedo hacer renting de furgonetas?

Sí. El renting de furgonetas es muy popular entre empresas de transporte, reparto y autónomos con necesidades logísticas. Muchas compañías ofrecen flotas de furgonetas con mantenimiento y seguro incluidos.

¿Qué pasa si quiero cancelar el renting antes de tiempo?

La cancelación anticipada suele implicar una penalización económica establecida en el contrato. Por ello, es fundamental calcular bien el plazo necesario antes de firmar.

¿El renting computa en el CIRBE?

El renting operativo no figura en el CIRBE como deuda financiera. Esto es una ventaja importante para empresas que necesitan mantener su capacidad de endeudamiento para otros proyectos.

¿Qué ocurre al final del contrato de renting?

Al vencer el contrato tienes tres opciones: renovar con un producto más nuevo, adquirir el bien a precio de mercado, o devolver el activo sin ningún compromiso adicional.

¿Puedo hacer renting de coche siendo particular sin nómina?

Depende de la empresa y de tu historial crediticio. Algunas compañías exigen demostrar capacidad de pago mediante extractos bancarios o declaración de la renta. Sin nómina es más difícil pero no imposible.

Conclusión

El renting se está convirtiendo en una herramienta financiera cada vez más presente en la gestión de empresas españolas, y poco a poco también entre particulares con perfil financiero sólido. Su éxito responde a una necesidad real: las organizaciones modernas prefieren acceso sobre propiedad, previsibilidad sobre incertidumbre y eficiencia fiscal sobre inversión en activos.

Si tienes una empresa o trabajas como autónomo y necesitas vehículos, maquinaria o equipamiento actualizado, el renting merece un análisis serio. Las ventajas fiscales por sí solas pueden justificar la decisión. Para particulares, la clave está en valorar cuánto le das a la comodidad frente a la propiedad.

¿Y tú? ¿El renting interesa en tu caso concreto? Si quieres un análisis personalizado, nuestro equipo puede ayudarte a encontrar la mejor opción.